renty 101

Co to jest renta?

renta to długoterminowy produkt ubezpieczeniowy zapewniający dochód gwarantowany.

są one powszechnym źródłem dochodu emerytalnego, ponieważ zapewniają stały strumień płatności w regularnych odstępach czasu i ponieważ ich zarobki rosną bez podatku, dopóki nie wypłacisz środków. Wszystkie renty oferują również świadczenie na wypadek śmierci, które chroni oryginalną inwestycję dla beneficjentów.,1

ponieważ ludzie żyją dłużej, a tym samym doświadczają większej liczby cykli rynkowych Przez całe życie, renty mogą pomóc wypełnić lukę między innymi źródłami gwarantowanego i stabilnego dochodu emerytalnego — takimi jak emerytury lub ubezpieczenia społeczne — aby w razie potrzeby pokryć istotne wydatki.

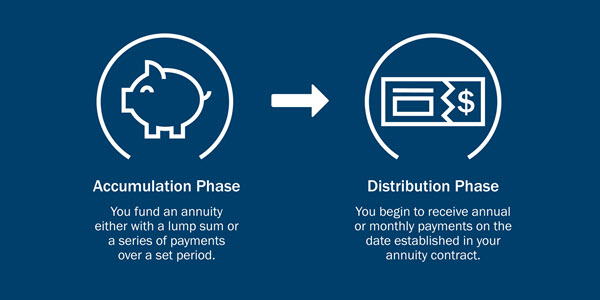

jak działają renty?

z rentą płacisz składki na firmę rentową przez pewien czas, a potem firma rentowa zaczyna Ci płacić.

ogólnie rzecz biorąc, istnieją dwa etapy w życiu renty:

- w fazie akumulacji płacisz składki do renty., Można to zrobić z ryczałtem lub przez określony okres czasu, w zależności od rodzaju renty.

- w fazie dystrybucji otrzymasz miesięczne, kwartalne lub roczne płatności zgodnie z warunkami umowy renty.

jakie są rodzaje Rent?

istnieją dwie kategorie Rent-odroczone i natychmiastowe – oraz kilka rodzajów Rent w ramach każdej kategorii. Najczęstszymi odroczonymi rentami są renty stałe i renty zmienne. Każda z nich oferuje szereg opcji spełniających Twoje potrzeby.,

renty odroczone

- renty stałe: oferują stałą stopę zwrotu gwarantowaną, że nigdy nie spadnie poniżej stawki minimalnej. Oferują również opcję annuitize – lub konwersji konta na serię gwarantowanych płatności dochodów – na określony okres czasu lub tak długo, jak długo żyjesz na emeryturze.

- zmienne renty: oferuj potencjał wzrostu z wybranych funduszy bazowych. Ponadto zapewniają one gwarantowane świadczenie na wypadek śmierci dla beneficjentów. Oferują również możliwość rokowania.,

- strukturyzowane renty zapewniają możliwości rozwoju i poziom ochrony, który może pomóc wyeliminować część ryzyka związanego z inwestowaniem.

- stałe oprocentowanie indeksów na podstawie wyników indeksów z wykorzystaniem pułapu lub spreadu.

renty natychmiastowe

- renty natychmiastowe gwarantują strumień dochodów w zamian za płatność ryczałtową. Możesz wybierać spośród różnych opcji dochodów, w tym niektórych, które zapewniają dochód współmałżonkowi lub beneficjentom, jeśli umrzesz przedwcześnie.,

wszystkie gwarancje opierają się na ciągłej zdolności do spłaty roszczeń przez spółkę wydającą i nie mają zastosowania do wyników subkont zmiennych, które będą się różnić w zależności od warunków rynkowych.

inne czynniki rentowe do rozważenia

doradca finansowy Ameriprise może pomóc w ocenie różnych rodzajów rent i wziąć pod uwagę sytuację finansową, aby określić, który rodzaj renty jest odpowiedni dla Ciebie., Twój doradca zadaje pytania dotyczące:

- Czas pierwszej wypłaty

- twoja tolerancja ryzyka

- okres wypłaty

Czas pierwszej wypłaty: natychmiastowe a odroczone renty

Kiedy chcesz rozpocząć fazę dystrybucji? Czy chcesz, aby płatności zaczęły się natychmiast lub zostały odroczone na przyszłość?

- Natychmiastowa: z natychmiastową rentą płacisz główną kwotę (zwykle w formie ryczałtu) i od razu zaczynasz otrzymywać wypłaty. Jest to popularna opcja dla tych, którzy zamierzają przejść na emeryturę.,

- odroczona: z odroczoną rentą składasz składki z wyprzedzeniem i otrzymujesz pierwszą płatność w terminie określonym w umowie. Ponieważ Twoje pieniądze mają więcej czasu na naliczenie odsetek bez podatku, kwoty wypłat mogą być wyższe niż kwoty natychmiastowej renty.

tolerancja ryzyka: renty stałe i zmienne

różne renty niosą różne kwoty ryzyka. Czy czujesz się bardziej komfortowo ze stałą stopą procentową od głównej inwestycji lub jesteś gotów zaakceptować większe ryzyko dla zmiennej — ewentualnie wyższej lub niższej-stopy zwrotu?,

Jakie jest twoje ryzyko? Skorzystaj z naszego quizu tolerancji ryzyka

- stała renta oferuje określoną stopę zwrotu, np. certyfikat depozytowy (CD). Nie zainwestowałeś swojego kapitału na rynkach, więc twoje zyski nie będą się zmieniać wraz z rynkami.

- renta zmienna oferuje możliwość większych dochodów niż renta stała, ponieważ jest inwestowana na rynkach. Jednak z potencjałem większych zysków wiąże się większe ryzyko.,

opcje wypłaty renty

czy chcesz renty, która gwarantuje płatności do końca życia, taka, która wypłaca za z góry określony czas, np. 5 lub 30 lat, lub jakąś kombinację?

- z dożywotnią wypłatą będziesz otrzymywać płatności aż do śmierci. Płatności nie będą kontynuowane dla Twojego beneficjenta.

- z określonym okresem wypłaty, otrzymasz płatności za okres określony w umowie. Jeśli umrzesz przed końcem okresu, Twój beneficjent otrzyma płatności do końca okresu.,

- wypłata na życie wspólne zapewnia dożywotnią wypłatę dla inwestora i jednej innej osoby, zazwyczaj małżonka.

- a life with period certain payout provides payments for the rest of your life, but if you gone away in a specified period, your beneficiary will receive payments for the rest of that period.

czy renty są opodatkowane?

- renty są odroczone podatkowo, co oznacza, że nie będziesz musiał płacić podatków dochodowych, gdy pieniądze rosną.,

- są przeznaczone na inwestycje emerytalne, więc wypłaty z renty przed ukończeniem 59 i pół roku życia mogą podlegać karze podatkowej w wysokości 10%.

- Po ukończeniu 59 ½ roku życia będziesz musiał płacić podatki od wypłacanych pieniędzy.

Dowiedz się więcej o rentach i podatkach.

Renta a IRA

ponieważ renty są odroczone podatkowo i zazwyczaj są wykorzystywane do dochodów emerytalnych, ważne jest, aby wziąć pod uwagę różnice między rentą a innymi podobnymi odroczonymi podatkowo metodami oszczędzania na emeryturę, takimi jak 401(k) lub IRA.,

- renty mogą zapewnić stabilny, gwarantowany dochód niezależnie od tego, jak działają rynki finansowe.

czy renty są tylko dla emerytów?

renty mogą być częścią Twojego obrazu finansowego zarówno w okresie pracy, jak i na emeryturze.

ponieważ odroczone renty oferują odroczenie podatkowe1, masz więcej czasu na wzrost swoich pieniędzy bez płacenia podatku dochodowego od zarobków., W tym scenariuszu, jeśli wybierzesz zmienną rentę, możesz mieć możliwość inwestowania na giełdzie w celu wzrostu i ochrony swojego kapitału dla beneficjentów.

dwa dodatkowe powody, dla których możesz wykupić rentę przed emeryturą: 1) przewrócić Konto Emerytalne w miejscu pracy, gdy zmienisz pracę; oraz 2) kontynuować oszczędzanie po osiągnięciu rocznych limitów składek 401(k) lub IRA.

czy renta jest dla Ciebie odpowiednia?

Kiedy jest odpowiedni czas, aby przestać pracować i przejść na emeryturę? Czy Twoje pieniądze przetrwają tak długo, jak tego potrzebujesz? Jak zabezpieczyć swoje dochody emerytalne przed stratami?,

są to kluczowe pytania do omówienia z doradcą Ameriprise, który udzieli Ci spersonalizowanych porad, które pomogą Ci osiągnąć Twoje cele finansowe.