Elinkorot 101

Mikä on annuiteetti?

elinkorko on pitkäaikaisvakuutustuote, joka tarjoaa takuutuloa.

– He ovat yhteinen lähde eläkkeelle tuloja, koska ne tarjoavat tasaista maksut säännöllisin väliajoin, ja koska heidän tulonsa kasvavat tax-free ennen kuin voit nostaa varoja. Kaikki annuiteetit tarjoavat myös kuolemantapausedun, joka suojaa alkuperäistä sijoitustasi edunsaajillesi.,1

ihmiset elävät pidempään ja näin kokee enemmän markkinoiden syklit koko elämänsä, elinkorot voi auttaa täyttämään kuilua muut lähteet taattu ja vakaa eläkkeelle tuloista, kuten eläkkeet tai sosiaaliturva — kattaa olennaiset kulut, jos tarvitaan.

miten annuiteetit vaikuttavat?

vuosimaksun, voit maksaa vuosimaksun yritys palkkioita tietyn ajan, ja sitten annuiteetti yritys alkaa maksaa sinulle.

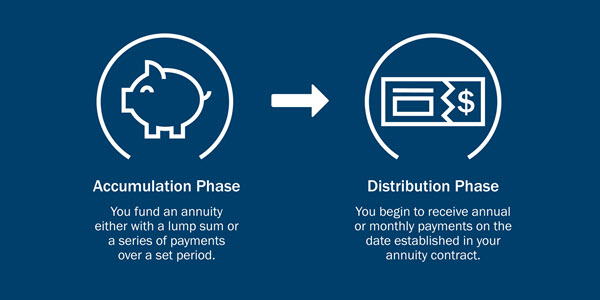

yleensä, on kaksi vaihetta elämässä annuiteetti:

- kertyminen vaiheessa, maksat vakuutusmaksut osaksi annuiteetti., Voit tehdä tämän joko kertasuorituksena tai yli tietyn ajan, riippuen annuiteetti.

- jakeluvaiheen aikana saat kuukausittaiset, neljännesvuosittaiset tai vuosittaiset maksut elinkorkosopimuksen ehtojen mukaisesti.

Mitkä ovat eri eläkkeiden?

kuhunkin luokkaan kuuluu kaksi annuiteettiluokkaa — laskennalliset ja välittömät — ja useita annuiteettiluokkia. Yleisimmät laskennalliset annuiteetit ovat kiinteät annuiteetit ja vaihtuvat annuiteetit. Jokainen tarjoaa erilaisia vaihtoehtoja tarpeisiisi.,

Laskennalliset annuiteetit

- kiinteät annuiteetit: tarjoa kiinteä tuottoaste, joka ei taatusti koskaan Alita vähimmäiskorkoa. Ne tarjoavat myös mahdollisuuden annuitize — tai muuntaa tilisi sarjan taattu tulot maksut — joko tietyn ajan tai niin kauan kuin asut aikana eläkkeelle.

- vaihtuvat annuiteetit: tarjoa kasvupotentiaalia valitsemistasi kohde-etuusrahastoista. Lisäksi, ne tarjoavat taattu kuolema hyödyttää edunsaajia. Ne tarjoavat myös mahdollisuuden annualisoida.,

- strukturoidut annuiteetit tarjoavat kasvumahdollisuuksia ja suojan tason, joka voi auttaa poistamaan osan sijoittamiseen liittyvästä riskistä.

- Kiinteä indeksi elinkorot luoton korko perustuu suorituskykyä indeksit käyttää korkki tai levitä.

Välittömät elinkorot

- Välittömät elinkorot taata tuloja vastineeksi kertasuorituksen maksamiseen. Voit valita erilaisia tulovaihtoehtoja, mukaan lukien jotkut, jotka tarjoavat tuloja puolisollesi tai edunsaajille, jos kuolet ennenaikaisesti.,

Kaikki takuut perustuvat edelleen väittää-kyky maksaa kohdeyhtiön ja eivät koske suorituskykyä muuttuja alatiliä, jotka voivat vaihdella markkinoiden ehdoilla.

Muut annuiteetti tekijöitä, harkitsemaan,

On Ameriprise financial advisor voi auttaa sinua arvioida erilaisia elinkorot ja ottaa teidän taloudellinen tilanne harkitaan määrittää, minkä tyyppinen eläke on oikea sinulle., Neuvojan tulee kysyä:

- Ajoitus ensimmäinen voitto

- riskinsietokyky

- maksuaika

Ajoitus ensimmäinen voitto: Välitön vs laskennallinen elinkorot

Kun haluaisit jakelu vaihe alkaa? Haluatko maksujen alkavan välittömästi tai siirtyvän tulevaisuuteen?

- Välitön: Kun välitön elinkorko, maksat rehtori (yleensä kiinteä summa) ja alkaa vastaanottaa maksuja välittömästi. Tämä on suosittu vaihtoehto eläkkeelle siirtyville.,

- Laskennallinen: Kanssa, laskennallinen elinkorko, voit suorittaa maksuja etuajassa ja saada ensimmäinen maksu mainittuna päivänä, sopimus. Koska rahaa on enemmän aikaa korkoa tax-free, oman voitto määrät voivat olla suuremmat kuin välitön elinkorko.

riskinsietokyky: Kiinteä vs. muuttuja elinkorot

Eri elinkorot kuljettaa eri määriä riski. Tehdä sinusta tuntuu enemmän mukava, jossa on kiinteä korko pääasiallinen investointien tai olet valmis hyväksymään enemmän riskejä muuttuja — mahdollisesti suurempi tai pienempi — tuotto?,

mikä on riskinsietokykysi? Ottaa meidän riskinsietokyky quiz

- kiinteä annuiteetti tarjoaa tietyn tuoton, kuin talletustodistus (CD). Et ole sijoittanut päämiehen markkinoilla, joten palautus ei vaihdella markkinoiden kanssa.

- vaihtuva elinkorko tarjoaa mahdollisuuden suurempiin tuloihin kuin kiinteä elinkorko, koska se on sijoitettu markkinoille. Suuremman tuoton mahdollisuuteen liittyy kuitenkin suurempi riski.,

Annuiteetti voitto vaihtoehtoja

haluatko annuiteetti, joka takaa maksut loppuelämäsi, yksi, joka maksaa ennalta määrätyn määrän aikaa, kuten 5 tai 30 vuotta, tai jokin yhdistelmä?

- life payout-maksulla saat edelleen maksuja, kunnes kuolet. Maksut eivät jatku edunsaajallesi.

- ajan varma voitto, saat maksut ajan sopimuksessa. Jos kuolet ennen kauden päättymistä, edunsaajasi saa maksut kauden loppuun asti.,

- yhteiselämän voitto antaa sijoittajalle ja yhdelle muulle henkilölle, tyypillisesti puolisolle elinikäisen voiton.

- elämän aikana tiettyjä voitto tarjoaa maksut lopun elämääsi, mutta jos ohitat pois tiettynä aikana, edunsaajan on vastaanottaa maksuja lopun aikana.

ovatko annuiteetit veronalaisia?

- Annuiteetit ovat verohelpotuksia, eli tuloveroja ei tarvitse maksaa rahan kasvaessa.,

- Ne ovat tarkoitettu eläkkeelle investoimalla, joten nostot valmistettu annuiteetti, ennen kuin ikä 59½ voidaan soveltaa 10% IRS vero rangaistus.

- 59 ½ ikävuoden jälkeen joudut yleensä maksamaan veroa nostamastasi rahasta.

Lue lisää annuiteista ja veroista.

Annuiteetti vs. IRA

Koska elinkorot ovat vero-laskennallinen ja tyypillisesti käytetään eläketulon, se on tärkeää ottaa huomioon erot annuiteetti ja muita vastaavia veroja-laskennalliset menetelmät säästäminen eläkkeelle, kuten 401(k) tai IRA.,

Huomioitavaa:

- Elinkorot ei ole vuotuinen panos rajoja, kuten 401(k) IRA suunnitelmia.

- Eläkevakuutukset ovat yleensä korkeampia maksuja kuin 401(k)s ja IRAs.

- Annuiteetit voivat tarjota vakaita, takuutuloja riippumatta siitä, miten rahoitusmarkkinat toimivat.

ovatko annuiteetit vain eläkeläisille?

Annuiteetit voivat olla osa taloudellista tilannekuvaa niin työvuosinasi kuin eläkepäivinäsi.

koska laskennalliset annuiteetit tarjoavat verojen lykkäämistä, sinulla on enemmän aikaa kasvattaa rahojasi maksamatta ansiotuloveroja., Tässä skenaariossa, jos valitset muuttuva annuiteetti, sinulla voi olla mahdollisuus sijoittaa osakemarkkinoille kasvua ja suojata sinun tärkein edunsaajia.

Kaksi muita syitä, saatat ostaa annuiteetti ennen eläkkeelle siirtymistä: 1) kaatuessa työpaikan eläkkeelle tilin, kun vaihdat työpaikkaa; ja 2) jatkaa säästää, kun olet reach 401(k) tai IRA: n vuotuisen rahoitusosuuden rajoissa.

onko annuiteettioikeus sinulle?

milloin on oikea aika lopettaa työnteko ja jäädä eläkkeelle? Kestääkö rahasi niin kauan kuin tarvitset? Miten eläketuloja voi suojata tappioilta?,

Nämä ovat keskeisiä kysymyksiä, keskustella, jossa on Ameriprise neuvonantaja, joka antaa sinulle henkilökohtainen neuvoja auttaa sinua saavuttamaan taloudelliset tavoitteet.