Rendite 101

Che cosa è una rendita?

Una rendita è un prodotto assicurativo a lungo termine che fornisce reddito garantito.

Sono una fonte comune di reddito da pensione perché forniscono un flusso costante di pagamenti a intervalli regolari e perché i loro guadagni crescono esentasse fino a quando non si prelevano fondi. Tutte le rendite offrono anche un beneficio di morte che protegge il vostro investimento originale per i vostri beneficiari.,1

Con le persone che vivono più a lungo e quindi sperimentano più cicli di mercato nel corso della loro vita, le rendite possono contribuire a colmare il divario tra altre fonti di reddito pensionistico garantito e stabile — come le pensioni o la sicurezza sociale — per coprire le spese essenziali, se necessario.

Come funzionano le rendite?

Con una rendita, si paga i premi della società di rendita per un periodo di tempo, e poi la società di rendita inizia a pagare voi.

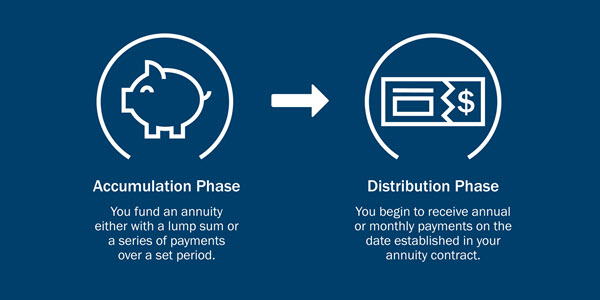

In generale, ci sono due fasi nella vita di una rendita:

- Nella fase di accumulo, si pagano i premi nella rendita., È possibile farlo sia con una somma forfettaria o per un determinato periodo di tempo, a seconda del tipo di rendita.

- Durante la fase di distribuzione, riceverai pagamenti mensili, trimestrali o annuali secondo i termini del contratto di rendita.

Quali sono i diversi tipi di rendite?

Esistono due categorie di rendite — differite e immediate — e diversi tipi di rendite all’interno di ciascuna categoria. Le rendite differite più comuni sono rendite fisse e rendite variabili. Ogni offerta una gamma di opzioni per soddisfare le vostre esigenze.,

Rendite differite

- Rendite fisse: offrono un tasso fisso di rendimento garantito per non scendere mai al di sotto di un tasso minimo. Essi offrono anche la possibilità di annuitize — o convertire il tuo account in una serie di pagamenti di reddito garantito — sia per un determinato periodo di tempo o per tutto il tempo in cui si vive durante la pensione.

- Rendite variabili: potenziale di crescita Offerta dai fondi sottostanti si sceglie. Inoltre, forniscono un beneficio di morte garantito per i tuoi beneficiari. Essi offrono anche la possibilità di annuitize.,

- Le rendite strutturate offrono opportunità di crescita e un livello di protezione che può aiutare a eliminare parte del rischio derivante dall’investimento.

- Rendite a indice fisso interessi di credito basati sull’andamento degli indici che utilizzano un cap o spread.

Rendite immediate

- Le rendite immediate garantiscono un flusso di reddito in cambio di un pagamento forfettario. È possibile scegliere tra una varietà di opzioni di reddito, tra cui alcuni che forniscono reddito per il vostro coniuge o beneficiari se si muore prematuramente.,

Tutte le garanzie si basano sulla continua capacità di pagamento dei sinistri della società emittente e non si applicano all’esecuzione dei sottoconti variabili, che varieranno con le condizioni di mercato.

Altri fattori di rendita da considerare

Un consulente finanziario Ameriprise può aiutarti a valutare i diversi tipi di rendite e prendere in considerazione la tua situazione finanziaria per determinare quale tipo di rendita è giusto per te., Il tuo consulente farà domande su:

- Tempistica del tuo primo pagamento

- La tua tolleranza al rischio

- Periodo di pagamento

Tempistica del primo pagamento: rendite immediate vs differite

Quando vuoi iniziare la fase di distribuzione? Vuoi che i pagamenti inizino immediatamente o vengano posticipati al futuro?

- Immediato: Con una rendita immediata, si paga il capitale (di solito in una somma forfettaria) e iniziare a ricevere pagamenti subito. Questa è un’opzione popolare per coloro che stanno per andare in pensione.,

- Differita: Con una rendita differita, si effettuano i contributi in anticipo e si riceve il primo pagamento alla data specificata nel contratto. Perché il vostro denaro ha più tempo per maturare interessi esentasse, gli importi di pagamento possono essere superiori a quelli di una rendita immediata.

Tolleranza al rischio: rendite fisse o variabili

Diverse rendite comportano diversi livelli di rischio. Ti senti più a tuo agio con un tasso di interesse fisso sul tuo investimento principale o sei disposto ad accettare più rischi per un tasso di rendimento variabile — possibilmente più alto o più basso?,

Qual è la tua tolleranza al rischio? Prendi il nostro quiz di tolleranza al rischio

- Una rendita fissa offre un tasso di rendimento specificato, come un certificato di deposito (CD). Non hai investito il tuo capitale nei mercati, quindi i tuoi rendimenti non oscilleranno con i mercati.

- Una rendita variabile offre il potenziale per un reddito maggiore di una rendita fissa perché è investito nei mercati. Tuttavia, con il potenziale per maggiori rendimenti viene maggiore rischio.,

Opzioni di pagamento rendita

Vuoi una rendita che garantisce i pagamenti per il resto della tua vita, uno che paga per una quantità predeterminata di tempo, come ad esempio 5 o 30 anni, o qualche combinazione?

- Con un payout vita, si continuerà a ricevere i pagamenti fino a quando si passa via. I pagamenti non continueranno per il beneficiario.

- Con un certo periodo di pagamento, riceverai pagamenti per il periodo di tempo specificato dal contratto. Se si passa via prima della fine del periodo, il beneficiario riceverà i pagamenti fino alla fine del periodo.,

- Un payout joint-vita fornisce una vincita a vita per l’investitore e un’altra persona, in genere un coniuge.

- Una vita con periodo certo pagamento fornisce pagamenti per il resto della tua vita, ma se si passa via durante un periodo specificato, il beneficiario riceverà i pagamenti per il resto di quel periodo.

Le rendite sono imponibili?

- Le rendite sono differite dalle imposte, il che significa che non dovrai pagare le imposte sul reddito man mano che il denaro cresce.,

- Sono destinati agli investimenti pensionistici, quindi i prelievi effettuati da una rendita prima dell’età 59½ possono essere soggetti a una sanzione fiscale IRS del 10%.

- Dopo i 59 anni½, generalmente dovrai pagare le tasse sui soldi che ritiri.

Scopri di più su rendite e tasse.

Rendita vs IRA

Poiché le rendite sono imposte differite e tipicamente utilizzate per il reddito da pensione, è importante considerare le differenze tra una rendita e altri metodi di risparmio fiscale differiti simili per la pensione, come un 401(k) o un IRA.,

Considerazioni:

- Rendite non hanno limiti di contribuzione annuale come 401(k) piani IRA.

- Rendite tendono ad avere tasse superiori a 401 (k)s e IRA.

- Le rendite possono fornire un reddito stabile e garantito indipendentemente dal rendimento dei mercati finanziari.

Le rendite sono solo per i pensionati?

Rendite possono essere parte del vostro quadro finanziario nei vostri anni di lavoro, così come durante la pensione.

Poiché le rendite differite offrono il differimento delle tasse1, hai più tempo per far crescere i tuoi soldi senza pagare le imposte sul reddito sui guadagni., In questo scenario, se si sceglie una rendita variabile, si può avere la possibilità di investire nel mercato azionario per la crescita e per proteggere il vostro principale per i beneficiari.

Due ulteriori motivi si potrebbe acquistare una rendita prima del pensionamento: 1) a rotolare su un conto di pensionamento sul posto di lavoro quando si cambia lavoro; e 2) per continuare a risparmiare dopo aver raggiunto 401(k) o limiti di contribuzione annuale IRA.

È un diritto di rendita per voi?

Quando è il momento giusto per smettere di lavorare e andare in pensione? I tuoi soldi dureranno quanto ne hai bisogno? Come si può proteggere il vostro reddito da pensione da perdite?,

Queste sono domande chiave da discutere con un consulente Ameriprise, che ti fornirà consigli personalizzati per aiutarti a raggiungere i tuoi obiettivi finanziari.