lijfrente 101

Wat is een lijfrente?

een lijfrente is een langlopend verzekeringsproduct dat een gegarandeerd inkomen biedt.

ze zijn een gemeenschappelijke bron van pensioeninkomen omdat ze zorgen voor een gestage stroom van betalingen op regelmatige tijdstippen en omdat hun inkomsten groeien belastingvrij totdat u geld opnemen. Alle lijfrenten bieden ook een overlijdensuitkering die uw oorspronkelijke investering beschermt voor uw begunstigden.,1

wanneer mensen langer leven en dus meer marktcycli ervaren gedurende hun hele leven, kunnen lijfrenten helpen de kloof te dichten tussen andere bronnen van gegarandeerd en stabiel pensioeninkomen — zoals pensioenen of sociale zekerheid — om zo nodig essentiële kosten te dekken.

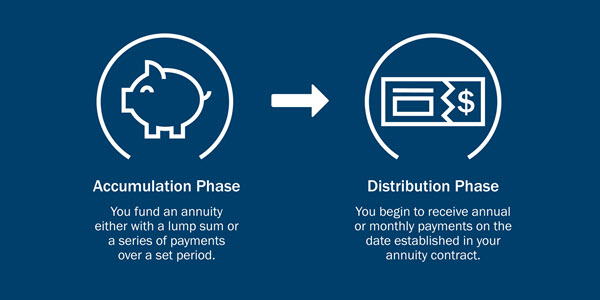

Hoe werken lijfrenten?

met een lijfrente betaalt u de lijfrente bedrijfspremies voor een bepaalde periode, en dan begint de lijfrente bedrijf u te betalen.

in het algemeen zijn er twee fasen in de levensduur van een lijfrente:

- In de accumulatiefase betaalt u premies in de lijfrente., U kunt dit doen met een vast bedrag of over een bepaalde periode, afhankelijk van het type lijfrente.

- tijdens de distributiefase ontvangt u maandelijkse, driemaandelijkse of jaarlijkse betalingen volgens de voorwaarden van het lijfrentecontract.

Wat zijn de verschillende soorten lijfrentes?

Er zijn twee categorieën van lijfrentes — uitgestelde en onmiddellijke — en verschillende soorten lijfrentes binnen elke categorie. De meest voorkomende uitgestelde lijfrentes zijn vaste lijfrentes en variabele lijfrentes. Elk biedt een scala aan opties om aan uw behoeften te voldoen.,

uitgestelde lijfrenten

- vaste lijfrenten: bieden een vast rendement dat gegarandeerd nooit onder een minimumpercentage daalt. Ze bieden ook de mogelijkheid om annuitize-of converteren van uw account naar een reeks gegarandeerde inkomsten betalingen-voor een bepaalde periode of voor zo lang als je leeft tijdens het pensioen.

- variabele lijfrenten: bied groeipotentieel van de onderliggende fondsen die u kiest. Daarnaast bieden ze een gegarandeerde overlijdensuitkering aan uw begunstigden. Ze bieden ook de mogelijkheid om annuitize.,

- gestructureerde lijfrenten bieden kansen voor groei en een niveau van bescherming dat kan helpen een deel van het risico dat met beleggen gepaard gaat, weg te nemen.

- vaste lijfrentes kredietrente op basis van de prestaties van indexen met behulp van een cap of spread.

onmiddellijke lijfrenten

- onmiddellijke lijfrenten garanderen een inkomstenstroom in ruil voor een forfaitaire betaling. U kunt kiezen uit een verscheidenheid van inkomsten opties, waaronder een aantal die inkomsten voor uw echtgenoot of begunstigden als je voortijdig sterven.,

alle garanties zijn gebaseerd op het vermogen van de uitgevende onderneming om vorderingen te blijven betalen en zijn niet van toepassing op de prestaties van de variabele subrekeningen, die zullen variëren met de marktomstandigheden.

andere lijfrentefactoren om rekening te houden met

een financieel adviseur van Ameriprise kan u helpen de verschillende soorten lijfrenten te evalueren en uw financiële situatie in overweging te nemen om te bepalen welk type lijfrente geschikt is voor u., Uw adviseur zal vragen stellen over:

- Timing van uw eerste uitbetaling

- uw risicotolerantie

- uitbetalingsperiode

Timing van de eerste uitbetaling: onmiddellijke vs uitgestelde lijfrente

Wanneer wilt u dat de distributiefase begint? Wilt u dat betalingen onmiddellijk beginnen of worden uitgesteld naar de toekomst?

- onmiddellijk: met een onmiddellijke lijfrente betaalt u de hoofdsom (meestal in een forfaitair bedrag) en begint u onmiddellijk uitbetalingen te ontvangen. Dit is een populaire optie voor degenen die op het punt om met pensioen te gaan.,

- uitgestelde rente: bij een uitgestelde lijfrente betaalt u van tevoren bijdragen en ontvangt u de eerste betaling op de in uw contract vermelde datum. Omdat uw geld meer tijd heeft om belastingvrij rente op te bouwen, kan uw uitbetaling hoger zijn dan die van een onmiddellijke lijfrente.

risicotolerantie: vaste versus variabele lijfrenten

verschillende lijfrenten dragen verschillende risico ‘ s met zich mee. Voel je je meer op je gemak met een vaste rente op je hoofdinvestering of ben je bereid om meer risico te nemen voor een variabele — eventueel hoger of lager — rendement?,

Wat is uw risicotolerantie? Neem onze risk tolerance quiz

- een vaste lijfrente biedt een bepaald rendement, zoals een certificaat van storting (CD). U heeft uw principal niet geïnvesteerd in de markten, dus uw rendement zal niet fluctueren met de markten.

- een variabele lijfrente biedt de mogelijkheid voor een hoger inkomen dan een vaste lijfrente omdat deze in de markten wordt belegd. Echter, met het potentieel voor een hoger rendement komt een groter risico.,

uitbetalingsopties voor lijfrente

wilt u een lijfrente die betalingen garandeert voor de rest van uw leven, een die uitbetaalt voor een vooraf bepaalde tijd, zoals 5 of 30 jaar, of een combinatie?

- Met een life-uitbetaling blijft u betalingen ontvangen tot u overlijdt. De betalingen voor uw begunstigde worden niet voortgezet.

- bij een bepaalde uitbetaling ontvangt u betalingen voor de periode die uw contract aangeeft. Als u voor het einde van de periode overlijdt, ontvangt uw begunstigde de betalingen tot het einde van de periode.,

- een uitbetaling in het kader van een gezamenlijke levensloop biedt een uitbetaling in het leven van de belegger en een andere persoon, doorgaans een echtgenoot.

- een leven met een bepaalde uitbetaling biedt betalingen voor de rest van uw leven, maar als u tijdens een bepaalde periode overlijdt, ontvangt uw begunstigde betalingen voor de rest van die periode.

zijn lijfrenten belastbaar?

- lijfrentes zijn belasting-uitgesteld, wat betekent dat u geen inkomstenbelasting hoeft te betalen als het geld groeit.,

- ze zijn bedoeld voor pensioenbeleggingen, dus opnames gemaakt van een lijfrente vóór de leeftijd van 59½ kan worden onderworpen aan een 10% IRS belasting boete.

- na de leeftijd van 59 ½ moet u over het algemeen belasting betalen over het geld dat u opneemt.

meer informatie over lijfrenten en belastingen.

lijfrente vs. IRA

omdat lijfrenten fiscaal uitgestelde zijn en meestal worden gebruikt voor pensioeninkomen, is het belangrijk om de verschillen tussen een lijfrente en andere soortgelijke fiscaal uitgestelde methoden van sparen voor pensioen, zoals een 401(k) of een IRA in overweging te nemen.,

overwegingen:

- annuïteiten hebben geen jaarlijkse bijdragelimieten zoals 401 (k) IRA-plannen.

- lijfrentes hebben meestal hogere provisies dan 401 (k) s en IRAs.

- lijfrentes kunnen stabiele, gegarandeerde inkomsten opleveren, ongeacht hoe de financiële markten presteren.

zijn lijfrentes alleen voor gepensioneerden?

lijfrentes kunnen deel uitmaken van uw financiële beeld tijdens uw werkjaren en tijdens uw pensionering.

omdat uitgestelde lijfrenten belastinguitstel1 bieden, hebt u meer tijd om uw geld te laten groeien zonder inkomstenbelasting te betalen., In dat scenario, als u kiest voor een variabele lijfrente, kunt u de optie om te investeren in de aandelenmarkt voor groei en om uw principal te beschermen voor begunstigden.

twee extra redenen waarom u een lijfrente zou kunnen kopen voor u met pensioen gaat: 1) om een pensioenrekening op de werkplek over te draaien wanneer u van baan verandert; en 2) om te blijven sparen nadat u 401(k) of IRA jaarlijkse bijdragelimieten hebt bereikt.

is een lijfrente geschikt voor u?

wanneer is het juiste moment om te stoppen met werken en met pensioen te gaan? Gaat je geld zo lang mee als nodig is? Hoe kunt u uw pensioeninkomen beschermen tegen verliezen?,

Dit zijn belangrijke vragen om te bespreken met een Ameriprise adviseur, die u persoonlijk advies zal geven om u te helpen uw financiële doelen te bereiken.